Bild: SBAB

Bild: SBAB

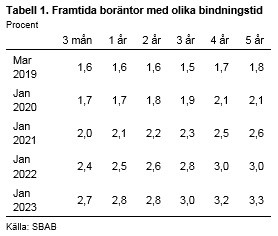

Sannolikheten för att Riksbanken ska höja reporäntan i år har minskat påtagligt efter de fortsatt svaga utfallen på den underliggande inflationen rensad för energipriser, menar SBAB. Trots rekordsvag krona stiger inte den underliggande inflationen. Inflationsförväntningarna har också fallit tillbaka. SBAB:s prognos är att bankernas snitträntor med tre månaders bindningstid stiger svagt från 1,6 i mars i år till 2,7 procent i januari 2023. Femårsräntan väntas stiga från 1,8 till 3,3 procent under samma period.

Löptidsdifferenserna mellan korta och längre bindningstider är historiskt låga just nu. Enligt prognosen kan det nu till och med bli billigare att välja längre bindningstider jämfört med korta. Skillnaden mellan list- och snitträntor har ökat kraftigt under en längre tid. Ökningen på senare tid kan bero på att konkurrensen tilltagit på bolånemarknaden.

Trots fortsatt negativ reporänta och en historiskt svag kronkurs tar den underliggande inflationen inte fart. Efter att Riksbanken höjde reporäntan i december har inflationen, mätt med samtliga inflationsmått, sjunkit. Även inflationsförväntningarna har fallit tillbaka något. Den underliggande inflationen – rensad för volatila energipriser – som i praktiken är den inflation Riksbanken kan påverka, har legat långt under målet ända sedan februari förra året.

– Vi var förvånade när Riksbanken valde att höja reporäntan i december med tanke på de fortsatt svaga utfallen på den underliggande inflationen och sett till de svaga konjunktursignalerna. Vi tror att Riksbanken kommer att höja reporäntan i långsammare takt än Riksbankens egna prognos. Vår bedömning är att det bara är 30 procents sannolikhet för att Riksbanken höjer reporäntan i år, säger Robert Boije, chefsekonom, SBAB.

Fortsatt svagt inflationstryck i kombination med strukturella faktorer och Riksbankens obligationsköp som håller nere de långa marknadsräntorna talar för att både tremånaders och de längre bundna boräntorna förblir låga och bara ökar svagt framöver.

– Vår prognos är att bankernas snitträntor med tre månaders bindningstid stiger svagt från 1,6 procent i mars i år till 2,7 procent i januari 2023. Femårsräntan väntas stiga från 1,8 till 3,3 procent under samma period, säger Robert Boije.

– Det är med andra ord en mycket svag uppgång av bostadsräntorna vi ser framför oss. Riskerna ligger dessutom på nedåtsidan. Sannolikheten för en ännu svagare ränteuppgång jämfört med vår prognos är större än sannolikheten för en starkare uppgång, säger Robert Boije.

Majoriteten av de som tecknar nya bolån väljer tre månaders bindningstid även om andelen har sjunkit kraftigt på senare tid. Historiskt sett har detta också varit billigast. Det är samtidigt ett mycket gynnsamt läge att binda räntan på lite längre tider för den som av olika skäl föredrar en mer förutsägbar räntekostnad.

– Vi har idag en historiskt unik situation med mycket små skillnader mellan räntor med olika bindningstider. Skillnaderna är just nu minus 0,1 respektive plus 0,4 procentenheter mellan tremånadersräntan och tre- respektive femåringen. Enligt vår prognos med stigande räntor kan det nu till och med bli billigare att välja de lite längre bindningstiderna rakt över, säger Robert Boije, som samtidigt påpekar att prognoser alltid är osäkra.

En sammanställning av differensen mellan olika bankers list- och snitträntor visar på mycket stora skillnader. Det ger värdefull information till bolånetagare om att bankerna jobbar med olika räntesättningsmodeller avseende både rabatter och möjligheter till att förhandla räntan.

– När man söker bostadslån är det viktig att vara medveten om detta och att de rabatter som vissa banker erbjuder för att knyta till sig nya kunder kan upphöra efter en tid, säger Robert Boije.

– Skillnaden mellan list- och snitträntorna har ökat kraftigt trendmässigt de senaste 10-15 åren och det är därför betydligt viktigare för bolånekunderna att titta på snitt- och inte listräntor. Ökningen i skillnad den allra senaste tiden kan möjligen förklaras av att konkurrensen tilltagit på bolånemarknaden. Ett annat tecken på det är att bankernas bolånemarginaler har sjunkit, säger Robert Boije.

Utveckla arbetsplatsstrategier med WeOffices tillförlitliga och evidensbaserade metodik

Utveckla arbetsplatsstrategier med WeOffices tillförlitliga och evidensbaserade metodik

Presenteras av WeOffice

Så hjälper rätt juridisk partner dig till ökade intäkter

Så hjälper rätt juridisk partner dig till ökade intäkter

Presenteras av Fastighetsägarna Service

Ekonomi/Finansiering Vad formar ekonomin och hur märker vi att den håller på att förbättras? Ekonomijournalisten Henrik Mitelman gav sin analys på Pandox Hotel Market Day om vilken samhällsgrupp som styr vad som händer här näst.

Lokalmarknadsdagen

Lokalmarknadsdagen

Stora Samhällsfastighetsdagen

Stora Samhällsfastighetsdagen

Fastighetsmarknadsdagen Östergötland

Fastighetsmarknadsdagen Östergötland

Fastighetsmarknadsdagen Jönköping

Fastighetsmarknadsdagen Jönköping

Kommentera

När du lämnar en kommentar måste du uppge e-post, den används endast till att informera dig om svar på din kommentar och visas inte för andra besökare.